La facture mensuelle d’un EHPAD varie considérablement selon l’établissement et le niveau de dépendance. Face à cette réalité budgétaire, de nombreuses familles espèrent que la mutuelle senior de leur proche viendra alléger significativement le reste à charge. Pourtant, la distinction entre ce que rembourse réellement une complémentaire santé et ce qui reste à la charge de la famille génère une confusion massive, source de mauvaises surprises financières au moment de l’entrée en établissement.

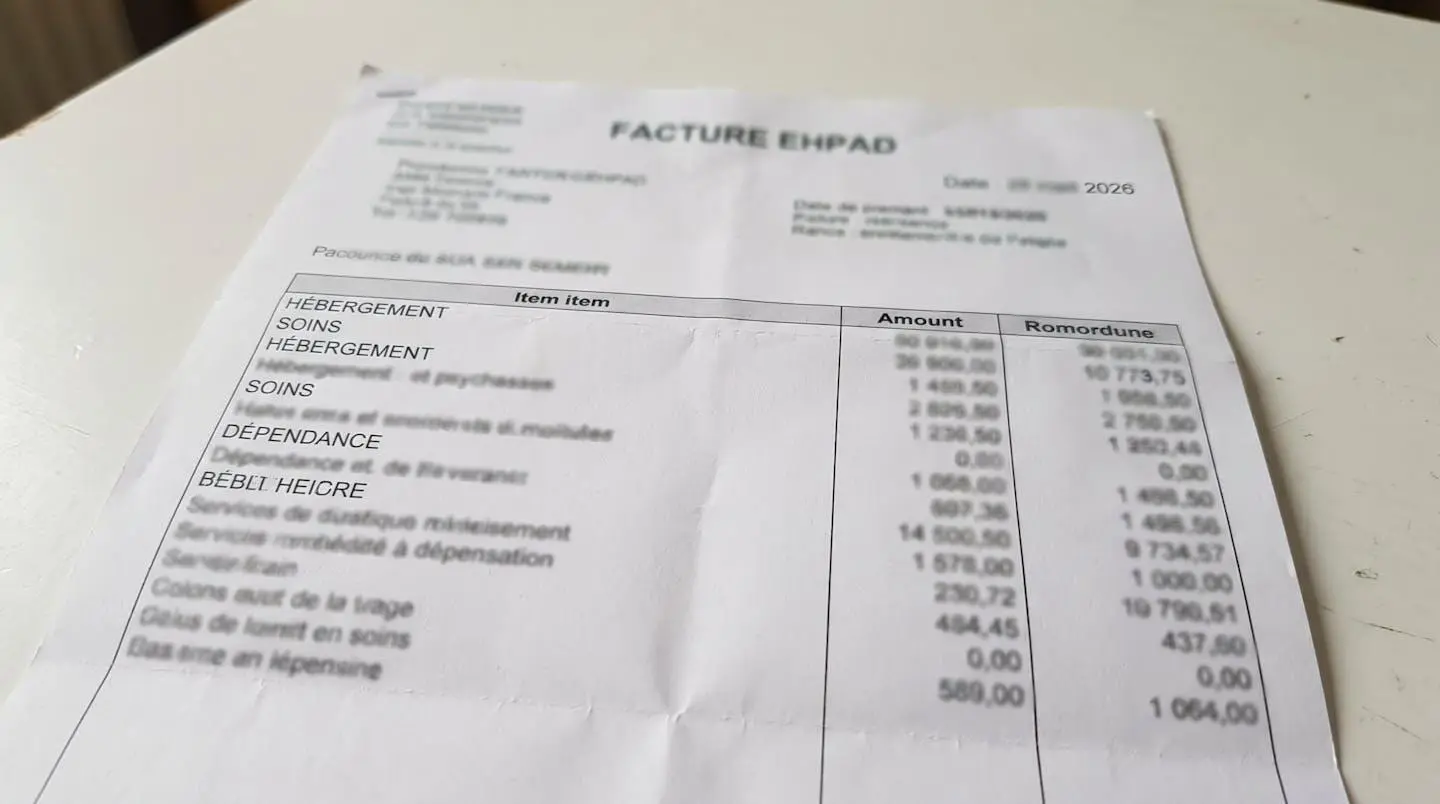

Comme l’indique le portail officiel Pour les personnes âgées, la facture EHPAD se décompose en trois postes distincts : le tarif hébergement, le tarif dépendance et le tarif soins. Chacun fait intervenir des acteurs différents, et c’est précisément cette répartition que les familles méconnaissent. La clarification de ces mécanismes permet d’anticiper le budget réel et d’identifier les leviers pour réduire le reste à charge.

Vos 4 priorités pour comprendre les remboursements EHPAD :

- Votre mutuelle senior ne rembourse pas le tarif hébergement (chambre, repas, animations), qui reste intégralement à votre charge

- Elle intervient uniquement sur les frais de soins médicaux non couverts par la Sécurité sociale (consultations spécialistes, dentaire, optique, dépassements d’honoraires)

- L’APA (Allocation Personnalisée d’Autonomie) réduit le tarif dépendance selon votre niveau de perte d’autonomie et vos ressources

- Le reste à charge mensuel réel varie considérablement après déduction des aides, selon le type d’établissement

Ce que votre mutuelle senior prend réellement en charge en EHPAD

Votre mutuelle senior rembourse-t-elle l’hébergement en EHPAD ?

Non, elle ne rembourse pas les frais d’hébergement ni de dépendance. Votre complémentaire santé intervient uniquement sur les soins médicaux non couverts par la Sécurité sociale : consultations de spécialistes, soins dentaires, équipements optiques, aides auditives et dépassements d’honoraires.

Cette clarification brutale contraste avec l’idée reçue la plus répandue. Les observations de terrain montrent que de nombreuses familles anticipent un reste à charge mensuel limité, en pensant que la mutuelle couvrira une partie substantielle du coût global. La réalité budgétaire se révèle souvent bien plus élevée.

Les complémentaires santé, y compris les formules renforcées pour seniors, ne sont juridiquement pas conçues pour financer l’hébergement en établissement médico-social. Leur périmètre d’intervention se limite strictement aux actes médicaux et paramédicaux, selon les mêmes principes qu’en ville ou à domicile.

Comprendre cette frontière permet d’éviter les déconvenues lors de l’entrée en établissement et d’anticiper sereinement le budget familial. Pour approfondir ce sujet, consultez le guide prise en charge EHPAD pour personnes dépendantes.

La facture EHPAD décryptée : soins, hébergement et dépendance

Pour démêler cette complexité budgétaire, il faut comprendre la structure de facturation imposée par la réglementation. Selon réforme de la tarification des EHPAD (CNSA), le financement des EHPAD repose sur trois budgets distincts : le budget soins, le budget dépendance et le budget hébergement. Chacun fait intervenir un payeur différent, et c’est précisément cette répartition tripartite qui génère la confusion.

Le récapitulatif ci-dessous compare les trois postes de dépenses selon leur prise en charge réelle. Chaque ligne présente le montant type constaté, l’acteur qui finance et ce qui reste finalement à la charge de la famille.

Données comparatives récoltées et mises à jour en janvier 2026.

| Poste de dépense | Montant mensuel | Pris en charge Sécurité sociale | Remboursé mutuelle | Reste à charge famille |

|---|---|---|---|---|

| Forfait soins (GIR 3) | Variable selon GIR | 100 % | 0 € | 0 € |

| Tarif hébergement | Variable selon établissement | 0 € | 0 € | Variable selon établissement |

| Tarif dépendance (GIR 3) | Variable selon GIR | 0 € | 0 € | Réduit par APA |

| Consultations médicales spécialisées | Variable selon besoins | Base Sécu | Selon garanties | Dépend du contrat |

| Total mensuel estimé | Variable | Forfait soins uniquement | Soins ponctuels uniquement | Variable après aides |

Cette décomposition révèle l’asymétrie fondamentale : sur une facture mensuelle, seule une fraction marginale (les soins médicaux ponctuels) relève potentiellement du remboursement mutuelle. L’essentiel du budget mensuel correspond à des prestations hôtelières et d’accompagnement que les complémentaires santé ne financent pas. Dans ce contexte, identifier un établissement adapté à proximité devient crucial pour maîtriser les frais. Les familles de la région d’Aubagne peuvent consulter la liste des Ehpad à Aubagne pour comparer les tarifs pratiqués localement. Elles peuvent également évaluer les services proposés, les niveaux de prise en charge et les équipements disponibles afin de choisir l’établissement le plus adapté aux besoins et au budget de leur proche.

Le forfait soins : pris en charge par l’assurance maladie

Le forfait soins couvre le personnel soignant, les équipements médicaux et les dispositifs thérapeutiques nécessaires au quotidien. Comme le précise arrêté de 2021 sur les dispositifs médicaux en EHPAD (Ameli), certains équipements médicaux tels que les chaussures thérapeutiques de série sont intégrés à ce forfait depuis le 1er août 2008. L’assurance maladie finance ce poste à 100 %, sans reste à charge pour la famille ni intervention de la mutuelle.

Le montant du forfait soins varie selon le GIR du résident, qui reflète son niveau de dépendance évalué par la grille AGGIR. Un résident en GIR 1 (dépendance totale) génère un forfait soins plus élevé qu’un résident en GIR 4 (dépendance modérée). Cette différenciation tarifaire reste invisible pour les familles, puisque l’établissement facture directement l’assurance maladie.

Le tarif hébergement : la part non remboursable

Le tarif hébergement regroupe la chambre, les repas, le blanchissage du linge, les animations et l’entretien des locaux. Ce poste varie considérablement selon le type d’établissement (public, privé associatif ou privé commercial) et le niveau de confort proposé. Les EHPAD publics affichent souvent des tarifs inférieurs aux établissements privés commerciaux, avec des écarts substantiels.

Aucune complémentaire santé ne rembourse ce poste, qui relève de la responsabilité financière du résident et de sa famille. Cette règle s’applique même aux mutuelles senior les plus complètes, car l’hébergement ne constitue pas un acte médical au sens de la réglementation. En revanche, ce montant ouvre droit à une réduction fiscale de 25 % dans la limite d’un plafond annuel, ce qui représente une économie substantielle à ne pas négliger lors de la déclaration de revenus.

Le tarif dépendance : réduit par l’APA

Le tarif dépendance finance l’accompagnement quotidien des résidents dans les actes essentiels de la vie : aide à la toilette, à l’habillage, aux déplacements et à la prise des repas. Ce tarif varie selon le GIR, avec trois niveaux distincts (GIR 1-2, GIR 3-4, GIR 5-6). Plus la dépendance est importante, plus le tarif facturé s’élève.

L’APA (Allocation Personnalisée d’Autonomie) intervient pour alléger ce poste. Cette aide départementale réduit la facture selon le niveau de dépendance et les ressources du résident. L’APA ne fait pas l’objet d’un remboursement mutuelle, mais elle est cumulable avec d’autres aides comme l’aide au logement ou l’ASH (Aide Sociale à l’Hébergement) pour les revenus les plus modestes.

Attention : Plusieurs postes de dépenses passent souvent sous le radar lors des simulations budgétaires. Le supplément chambre individuelle, les unités Alzheimer protégées et les prestations annexes (coiffure, pédicure, téléphone ou télévision individuelle) s’accumulent rapidement et ne font jamais l’objet d’un remboursement, ni par la Sécurité sociale ni par la mutuelle.

Les frais médicaux remboursés par votre complémentaire santé

Si la mutuelle senior ne prend pas en charge l’hébergement ni la dépendance, elle reste néanmoins utile pour quatre postes de dépenses médicales spécifiques en EHPAD. Ces remboursements suivent les mêmes règles qu’à domicile ou en ville, avec application des garanties souscrites selon le niveau de couverture choisi.

- Consultations de médecins spécialistes : cardiologue, dermatologue, psychiatre ou tout autre praticien intervenant en établissement. La mutuelle rembourse les dépassements d’honoraires selon le niveau de garantie souscrit, sur la base du ticket modérateur non couvert par la Sécurité sociale.

- Soins dentaires non inclus au forfait : prothèses dentaires, couronnes, bridges et implants nécessitent souvent une prise en charge complémentaire. Les mutuelles senior proposent généralement des plafonds annuels renforcés pour ces équipements, particulièrement utiles après 70 ans.

- Équipements optiques et auditifs : lunettes, verres progressifs et aides auditives font l’objet de remboursements selon les garanties optique et audioprothèse du contrat. Ces postes génèrent fréquemment des restes à charge substantiels que la mutuelle vient réduire.

- Médicaments non remboursés ou à faible taux : certains traitements prescrits en EHPAD ne bénéficient que d’un remboursement partiel par l’assurance maladie. La complémentaire santé intervient sur le ticket modérateur résiduel, limitant ainsi le reste à charge pour les familles.

Dans les faits, ces remboursements restent utiles selon l’état de santé du résident et la fréquence des consultations spécialisées. Pour optimiser cette protection et améliorer la qualité de vie des seniors, il convient de vérifier régulièrement l’adéquation entre les garanties souscrites et les besoins réels en établissement.

Vos solutions pour réduire le reste à charge mensuel

Face au reste à charge mensuel en EHPAD, plusieurs leviers permettent d’alléger le poids financier. Ces solutions se cumulent selon la situation du résident et nécessitent parfois des démarches administratives spécifiques auprès des organismes compétents.

- Demander l’APA auprès du conseil départemental dès l’entrée en EHPAD : cette allocation réduit systématiquement le tarif dépendance selon le GIR et les ressources

- Vérifier l’éligibilité à l’aide au logement (APL en établissement) auprès de la CAF : certains EHPAD conventionnés permettent de bénéficier d’une aide mensuelle complémentaire

- Déclarer les frais d’hébergement dans votre déclaration fiscale : la réduction d’impôt de 25 % sur les sommes versées permet de récupérer des montants substantiels annuels

- Explorer l’ASH (Aide Sociale à l’Hébergement) si les ressources du résident sont insuffisantes : cette aide départementale finance tout ou partie du tarif hébergement sous conditions strictes

- Négocier avec l’EHPAD le retrait des options de confort non essentielles : téléphone individuel, télévision personnelle ou prestations annexes peuvent être supprimées pour alléger la facture

- Contacter le CCAS (Centre Communal d’Action Sociale) de votre commune pour identifier les aides locales spécifiques : certaines municipalités proposent des soutiens financiers complémentaires aux personnes âgées

Ces démarches permettent, dans les situations les plus favorables, de réduire substantiellement le reste à charge mensuel. Le cumul des aides génère une économie annuelle significative sur la durée du séjour en établissement.

Pour aller plus loin et adapter votre protection santé à vos besoins spécifiques après avoir anticipé ces frais, vous pouvez approfondir votre réflexion sur le choix d’une couverture médicale senior en fonction de votre situation personnelle et de vos priorités de remboursement.

Ma mutuelle senior peut-elle rembourser une partie du tarif hébergement en EHPAD ?

Non, aucune complémentaire santé ne rembourse le tarif hébergement, qui correspond aux prestations hôtelières (chambre, repas, blanchisserie, animations). Ce poste reste intégralement à la charge du résident et de sa famille, quelle que soit la mutuelle souscrite.

Qu’est-ce que le forfait soins et qui le paie ?

Le forfait soins finance le personnel soignant et les équipements médicaux de l’EHPAD. Il est intégralement pris en charge par l’assurance maladie obligatoire, sans reste à charge pour la famille ni intervention de la mutuelle. Son montant varie selon le niveau de dépendance du résident (GIR).

L’APA est-elle attribuée automatiquement en EHPAD ?

Non, l’APA nécessite une demande formelle auprès du conseil départemental. L’établissement peut vous accompagner dans cette démarche, mais vous devez constituer un dossier avec pièces justificatives. Le délai d’instruction varie généralement de 2 à 3 mois selon les départements.

Puis-je déduire les frais d’hébergement EHPAD de mes impôts ?

Oui, les frais d’hébergement en EHPAD ouvrent droit à une réduction d’impôt de 25 % dans la limite d’un plafond annuel par personne hébergée. Cette réduction s’applique sur la déclaration de revenus et permet de récupérer des montants substantiels par an. Conservez soigneusement les factures acquittées pour justifier ces dépenses.

Que faire si je ne peux pas assumer le reste à charge mensuel ?

Contactez immédiatement le CCAS de votre commune pour étudier votre éligibilité à l’ASH (Aide Sociale à l’Hébergement). Cette aide départementale peut financer tout ou partie du tarif hébergement si vos ressources sont insuffisantes. Attention : l’ASH fait l’objet d’une récupération sur succession après le décès du bénéficiaire.

Les dépassements d’honoraires médicaux en EHPAD sont-ils remboursés ?

Oui, votre mutuelle senior rembourse les dépassements d’honoraires des consultations médicales en EHPAD selon les mêmes modalités qu’en ville. Le niveau de remboursement dépend des garanties souscrites (contrat responsable, niveau de couverture renforcé, etc.). Vérifiez vos conditions générales pour connaître les plafonds applicables.

Limites de ce guide :

- Ce guide ne remplace pas une analyse personnalisée de votre contrat de mutuelle senior et de votre situation

- Les montants et plafonds de remboursement mentionnés sont des moyennes constatées en 2026 et varient selon les organismes complémentaires

- Chaque situation de dépendance et chaque EHPAD nécessitent une évaluation spécifique des frais et des couvertures

- Les garanties des mutuelles senior évoluent : vérifiez vos conditions générales pour connaître vos droits exacts

Risques à anticiper :

- Risque de reste à charge mensuel élevé si confusion entre frais soins (partiellement remboursés) et frais hébergement (non remboursés)

- Risque de mauvaise évaluation budgétaire si les dépassements d’honoraires ou les options confort ne sont pas anticipés

- Risque de non-recours aux aides sociales (APA, ASH) par méconnaissance des dispositifs disponibles

Organisme à consulter : Conseiller mutuelle senior, CCAS (Centre Communal d’Action Sociale), ou point d’information local dédié aux personnes âgées pour une analyse personnalisée de votre situation.